Se vuelve a dar otra sentencia a favor del consumidor en Chaco. Esta vez la Sala Segunda determinó cómo se debe calcular el valor del móvil. La sentencia.

Una nueva sentencia salió el lunes 9 en Chaco a favor del consumidor, en específico de suscriptores de planes de autoahorro que acudieron a la Justicia por una solución de fondo al problema con el incremento desmedido de las cuotas, situación que se suscitó durante el gobierno de Mauricio Macri con el aumento del dólar.

La sentencia está firmada por Fernando Adrian Heñin y Gladys Esther Zamora, jueces de la Sala Segunda de la Cámara de Apelaciones Civil y Comercial de Resistencia.

“El fallo es a favor de Uriarte, una de las primeras causas que habíamos interpuesto”, contó Carlos Díaz, abogado del estudio jurídico Díaz que lleva adelante el patrocinio de cientos de ahorristas.

Recordó en ese sentido que “tuvimos sentencias favorables en primera instancia, pero el juez no consideró los descuentos y bonificaciones que es lo más importante, por eso apelamos y ahora la Cámara reconoció que existen estos descuentos de bonificación en base a la pericial contable que venimos ofreciendo en todas las causas”, explicó.

Asimismo, el letrado precisó que “se estableció que al valor móvil fijado por la administrada se le debe restar un 15% que es generalmente el porcentaje que aparece como diferencia en las planillas de precios de Peugeot y sobre eso que se haga el cálculo de las cuotas nuevamente teniendo en cuenta lo depositado a través de la medida cautelar. En este caso una medida cautelar en su momento suspensiva y por lo tanto obviamente va a haber diferencias en base al valor real”, explicó el abogado.

Agregó que en el fallo “se establece cómo se calcula el valor móvil y cómo se hace el cálculo de las nuevas cotas, en todo caso, toda diferencia que todavía haya en base a este valor real, no el valor de la administradora, se va a poder abonar en cuotas mensuales sin ningún tipo de problema teniendo en cuenta el valor móvil disminuido y obviamente conforme la tasa activa del Banco Nación para su actualización, no así las actualizaciones que ellos venían haciendo cotidianamente en base un valor móvil cuyo cálculo desconocíamos, así que es altamente beneficioso”, destacó Díaz.

“Además, inclusive, yo creo que no van a ser montos muy grandes y los propios consumidores van a poder cancelarlo directamente sin necesidad de acceder a las cuotas”, marcó Díaz.

Resaltó en ese sentido que “en definitiva la decisión de apelar fue la correcta por el logro obtenido. Ahora, estaremos expectantes a si la administradora vuelve o no a apelar”.

La solución propiciada

La Cámara de Apelaciones indica como “solución propiciada”: “Zanjado lo anterior, una detenida ponderación de los intereses en juego, parámetros proporcionados por las resoluciones dictadas por la I.G.J.y pruebas colectadas, nos persuaden de que el peso de las consecuencias económicas que resultan de la adecuación del contrato no han sido adecuada y equitativamente distribuidos, máxime si se tiene en cuenta que -en el caso- los acción antes tienen en su poder los automóviles objeto del contrato y que, por Resolución del 16/09/2019, dictada en el Expte. Nº11723/19-1-C (medida cautelar innovativa) se ordenó mantener y/o congelar el valor de las cuotas al mes de Julio/2019 para la señora Ana Giselle Uriarte ($11.881,73), Carla Cecilia Velazquez ($15.707,61) y a Agosto/2019 para Verónica Marisel Ramirez ($11.301,89), Pablo Ramón Chazarreta ($16.109,41) y Carlos Emanuel Monzón ($14.282,37). Desde esta perspectiva, la adecuación del contrato propuesta en la instancia de grado debe ser modificada. Por ello, se propone readecuar el contrato de plan de ahorro previo con fines determinados, desde la fecha de interposición de la demanda (12/09/2019), de conformidad a las siguientes pautas:

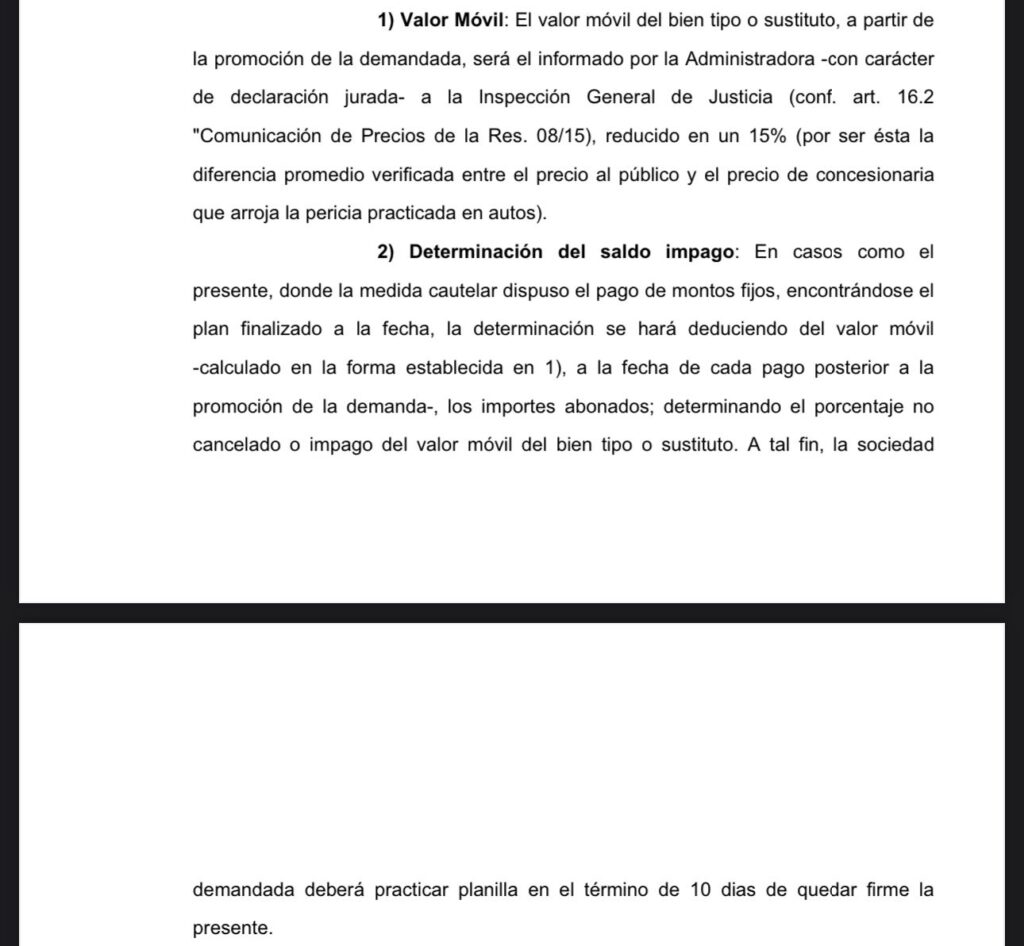

1) Valor Móvil: El valor móvil del bien tipo o sustituto, a partir de la promoción de la demandada, será el informado por la Administradora-con carácter de declaración jurada- a la Inspección General de Justicia (conf. art. 16.2″Comunicación de Precios de la Res. 08/15), reducido en un 15% (por ser ésta la diferencia promedio verificada entre el precio al público y el precio de concesionaria que arroja la pericia practicada en autos).

2) Determinación del saldo impago: En casos como el presente, donde la medida cautelar dispuso el pago de montos fijos, encontrándose el plan finalizado a la fecha, la determinación se hará deduciendo del valor móvil-calculado en la forma establecida en 1), a la fecha de cada pago posterior a la promoción de la demanda-, los importes abonados; determinando el porcentaje no cancelado o impago del valor móvil del bien tipo o sustituto. A tal fin, la sociedad demandada deberá practicar planilla en el término de 10 días de quedar firme la presente.

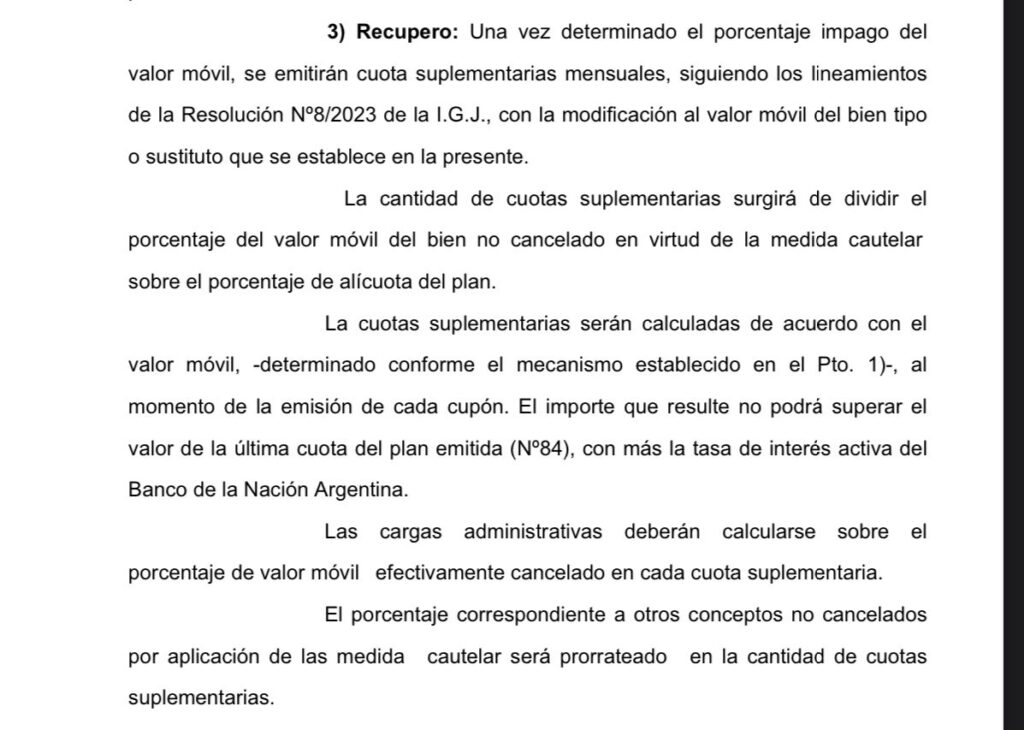

3) Recupero: Una vez determinado el porcentaje impago del valor móvil, se emitirán cuota suplementarias mensuales, siguiendo los lineamientos de la Resolución Nº8/2023 de la I.G.J., con la modificación al valor móvil del bien tipo sustituto que se establece en la presente. La cantidad de cuotas suplementarias surgirá de dividir el porcentaje del valor móvil del bien no cancelado en virtud de la medida cautelar sobre el porcentaje de alícuota del plan. Las cuotas suplementarias serán calculadas de acuerdo con el valor móvil, -determinado conforme el mecanismo establecido en el punto 1)-, al momento de la emisión de cada cupón. El importe que resulte no podrá superar el valor de la última cuota del plan emitida (Nº84), con más la tasa de interés activa del Banco de la Nación Argentina. Las cargas administrativas deberán calcularse sobre el porcentaje de valor móvil efectivamente cancelado en cada cuota suplementaria.

El porcentaje correspondiente a otros conceptos no cancelados por aplicación de la medida cautelar será prorrateado en la cantidad de cuotas suplementarias.